「兄は父の生前に父から

開業資金600万円をもらっているのに

相続財産が私と1/2ずつ分けるのって・・・ 凄く不公平よね?」

目次

特別受益(とくべつじゅえき)とは

特別受益(とくべつじゅえき)とは

被相続人の生前に特定の相続人が

| ・家を建ててもらった ・家を購入した際に頭金を支払ってもらった ・大学医学部の入学金や授業料をだしてもらった ・事業の独立開業資金をもらった ・結婚の際に多額の持参金をもらった |

など、

他の相続人にとって「不公平だ!」と感じるような

高額な生前贈与を受けた場合、

その贈与は原則すべて「特別受益」となります。

なお、通常の扶養やお小遣い、結婚結納金、新築祝いなどは

特別受益にはあたらないとされております。

特別受益と「みなされる」場合

生命保険金や死亡退職金は原則特別受益にはあたりません。

(生前の贈与にあたらないため)

しかし、「不公平感」を生じるレベルの高額な生命保険金や死亡退職金

を受け取る場合は特別受益とみなされる事があります。

特別受益の持ち戻し

特別受益の持ち戻し

特定の相続人が特別受益を受けた場合、

その不公平を是正する方法があります。

法律用語で「特別受益の持ち戻し」といいます。

特別受益の持ち戻しの方法

①相続財産の金額に遺贈または生前贈与(特別受益 )の金額を加え 「みなし相続財産」を計算する。

| 例) 相続人:子A、子Bの2人 相続財産:1000万円 特別受益:Aに対する600万円の生前贈与 |

| みなし相続財産=1000万円+600万円=1600万円。 |

②みなし相続財産を法定相続分で割る。

| AとBの相続分は各2分の1なので各800万円 |

③特別受益をうけていた相続人の

相続分からもらった財産を差し引く。

| A本来の相続分800万円から 特別受益の額600万円を引いて、200万円 |

特別受益の持ち戻しがなければ

相続財産が1000万円なので

A:500万円

B:500万円 の相続分となりますが

特別受益の持ち戻しをすることで

A:200万円

B:800万円の相続分となります。

「公平な法制度があって良かったわ」

特別受益を貰い過ぎた場合

特別受益を貰い過ぎた場合

もし特別受益をもらい過ぎた結果、特別受益を受けた人の

相続分がゼロ円になった場合、その者の相続分はありません。

なお、相続分よりも特別受益を多くもらっていた場合に

貰い過ぎた特別受益分を他の相続人に返還する必要はありません。

「貰い得じゃない!」

持ち戻しの対象となる財産

持ち戻しの対象となる財産

原則として「相続人に対しての生前贈与や遺贈」が対象になります。

したがって相続人以外への生前贈与や遺贈は対象外です。

特別受益の法改正

特別受益の法改正(2019年改正)

2019年7月より民法改正により

婚姻期間が20年以上ある夫婦で一緒に住んでいた家(土地)

がある場合、それらの不動産については特別受益の持ち戻し

の対象外となりました。

したがって夫婦間で上記不動産の生前贈与や遺贈が行われても

特別受益がなかったものとして遺産分割が行われます。

「妻が優遇される時代になってきてるわね!」

特別受益の財産が滅失した場合

特別受益の財産が滅失した場合

例えば家を建ててもらったがその後、過失による火事などで

家が燃えてなくなってしまったといった場合、当時の家の価値が

現存するものとして特別受益の持ち戻しを行います。

(民法904条)

ただし、地震台風大雨などの天災や不可抗力によって

財産が滅失してしまった場合には持ち戻しの対象にはなりません。

「同じ火事でも「過失」か「故意」で

結論が逆なのね!」

特別受益の価値はいつのもので判断するのか

特別受益の価値はいつのもので判断するのか

贈与を受けた時と相続した時点で財産の価値が変わる場合

「相続した時点」の価値で評価します。

特別受益の持ち戻しの免除

特別受益の持ち戻しの免除

特別受益の制度は「相続人間の不平等を平等にする」ことが目的ですが、

もし被相続人が特定の相続人を特別扱いする意思があるのであれば、

その意思が尊重されるべきです。

その場合には

遺言書に「特別受益にあたる贈与については持ち戻しをしない」旨

をかけば持ち戻しの対象外になります。

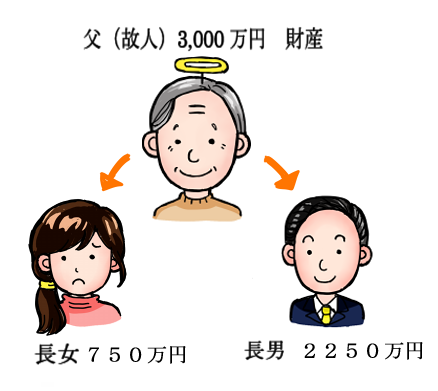

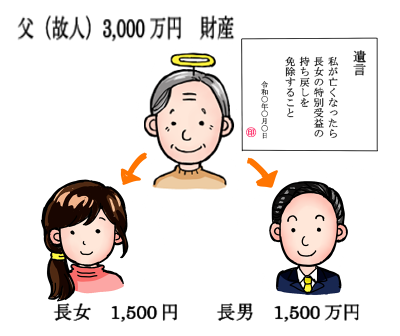

| 例) 相続人:長女、長男の2人 相続財産:3000万円 特別受益:長女に対する1500万円の生前贈与 |

特別受益の持ち戻しをした場合

相続分は

長女:

3000万円+1500万円×1/2

-1500万円=750万円

長男:3000万円+1500万円×1/2=

2250万円

となるところ・・・

特別受益の持ち戻し免除がある場合

特別受益はある意味「なかったもの」として相続がされ

結果、相続時点である財産だけが相続財産の算定の基礎となり

長女:1500万円

長男:1500万円

の相続分となります。

※ただし、遺留分侵害になる場合には遺留分侵害請求の対象に

なるので注意が必要です。

| 「特別受益」についての漫画はこちら⬅ (漫画で解説 「外野席から失礼します!?」) |