実際の相続の流れを見てみましょう。

目次

相続の流れその1(人の死から遺産分割協議まで)

相続の流れその1

(人の死から遺産分割協議まで)

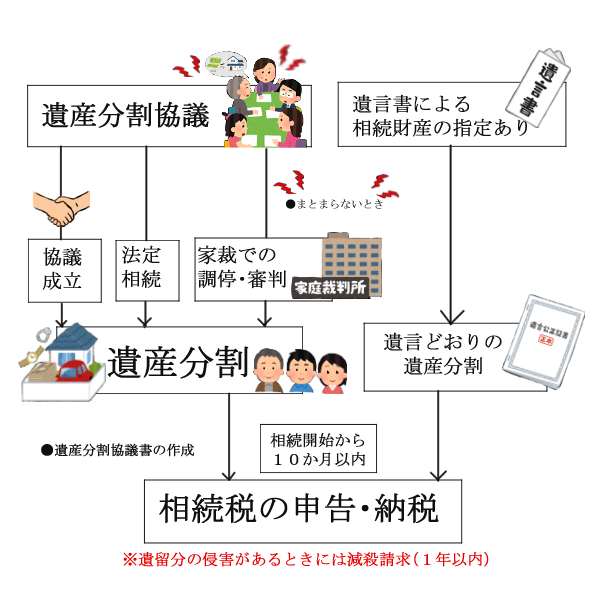

相続の流れその2(遺産分割協議から相続税の申告・納税まで)

相続の流れその2

(遺産分割協議から相続税の申告・納税まで)

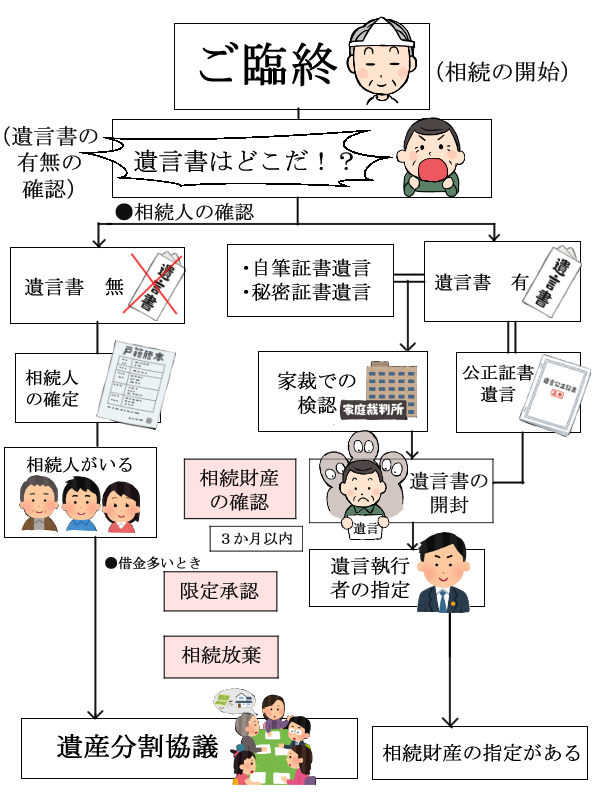

相続の開始

相続の開始

人の死亡=相続の開始です。

まずは遺言書があるのかを確認しましょう。

※ご本人が生前、「遺言書を作成する」といった話をしていた場合は

とくに確認が必要です※

遺言書の確認方法

公正証書遺言

確認方法:公証人役場で確認

※平成元年以降に作成された遺言書に限ります。

自筆証書遺言など

確認方法:可能性のある所を隈なく探す。

※貸金庫の契約をしている場合には、遺言書が貸金庫に入っている

といったこともあります。

遺言書があった場合

| 公正証書遺言 | すぐに相続手続き開始 |

| 自筆証書遺言 | まずは家庭裁判所で検認をうける |

| 秘密証書遺言 | まずは家庭裁判所で検認をうける |

※秘密証書遺言とは

「遺言書の種類」についてはこちら←

【 遺言書は勝手に開けちゃダメ! 】

自筆証書遺言と秘密証書遺言が見つかっても

絶対に勝手に開封してはいけません。

(5万円の過料をとられます)

家庭裁判所で検認(遺言書の開封作業)を行う必要があります。

※検認は遺言書の効力を確認するものではありません。

遺言書がなかった場合

①相続財産の調査

遺産分割をする前に「どういった財産がどれだけあったのか」を

調査する必要があります。なお自筆証書遺言などで財産の記載漏れが

あった場合にも財産調査は必要です。

②相続人の確定

亡くなった方の相続人全員を特定する必要があります。

亡くなった方(被相続人)の「生まれてから亡くなるまでの連続した戸籍」

の収集をします。なお、遺言書を家裁で検認する場合にも相続人の確定は

必要です。

③財産目録の作成

財産調査した後、目録を作成します。

相続後3か月以内にすること

相続後3か月以内にすること

相続から3か月以内であれば

「相続放棄」と「限定承認」が出来ます。

| 相続放棄 |

| プラスの財産もマイナスの財産も一切放棄する事 |

| 限定承認 |

| マイナスの財産はプラスの財産から清算され、 プラスの財産が余った時に相続する。 余らなければ相続しない。 マイナス財産を相続しなくても良いというメリットがある。 |

| 単純承認 |

| プラスの財産もマイナスの財産も引き継ぐ |

「一般的な相続」のイメージは「単純承認」ですが上記のように

プラスの財産もマイナスの財産も引き継ぎます。

※相続放棄、限定承認は選ぶのに3か月という期限があるので相続財産の調査と相続人の確定はスピーディーに行う必要があります。

相続手続きの開始

相続手続きの開始

遺言書がある場合

遺言書の内容に応じて遺産分割手続きをします。

※もし遺言書に遺言執行者の指定がなく、

相続人全員の合意がある場合には

遺言書の内容に従わずに遺産分割協議をおこない、

財産分割をすることも可能です。

遺言書がない場合

①相続人全員で遺産分割協議をする

②協議が整いしだい、遺産分割協議書を作成する。

※遺産分割協議書の作成は義務ではないが、各種相続手続きに必要です

③相続財産の名義変更をする

④(被相続人が自営業者などで確定申告を行っていた時)相続 開始から4か月以内に準確定申告を行う

⑤相続税の申告を相続開始から10か月以内にする

※相続税のかかる場合のみ申告が必要です

相続手続き完了までかかる時間

相続手続き完了までかかる時間

相続開始から相続手続きがすべて終わるまでの期間は

早くて1か月、平均3か月、長い場合は1年以上

かかります。

それぞれの手続きも相続人調査・財産調査・各種届など

煩雑なものが多く、慣れていない方には

非常に労力がかかる作業です。

当事務所では相続手続きの代行業務を行っております。

相続についてお困り事がある場合にはお気軽にご相談ください。

| 相続手続きに関するお問合せは こちら⬅ |